Vavada Официальный сайт — онлайн казино Вавада

Vavada casino — онлайн-клуб азартных игр, основанный в 2017 году. С момента запуска и до сих пор это казино не перестает делать все возможное, чтобы угодить каждому игроку. На сегодняшний момент платформа предлагает более 4 000 игровых автоматов и постоянно радует пользователей выгодными бонусами, турнирами и акциями.

Широкий выбор развлечений, лицензионный софт, понятный интерфейс, быстрые выплаты и другие преимущества помогают казино Вавада неизменно занимать первые строчки рейтингов.

Информация о казино

Казино Vavada вышло на рынок в 2017 году, а два года спустя, в 2019 году, оно запустило масштабную рекламную кампанию с участием популярных стримеров. Это поспособствовало быстрому росту популярности проекта и помогло ему занять первые строчки рейтингов на многих авторитетных платформах.

Портал принадлежит компании Vavada B.V., работающей под лицензией Кюрасао. Номер лицензии для осуществления легальной азартной деятельности — №8048/JAZ2017-035. Данный документ подтверждает, что все игры в казино лицензированные, а выигрыши выплачиваются вовремя.

Большинство клиентов казино Vavada живут в следующих странах: Казахстан, Украина, Россия, Польша, Германия, Беларусь. Игроки из Испании, Великобритании, Италии, США и некоторых других стран не могут играть на платформе Вавада — это прописано в Пользовательском соглашении. Интерфейс доступен на 10 языках, в том числе английском и русском.

Официальный сайт казино Вавада выполнен в стильном дизайне в оттенках синего. Меню немного отличается от классических онлайн-казино, что делает сайт необычным. Основные разделы расположены вверху страницы.

- Слоты. В этом разделе вы найдете разные игровые автоматы

- Live игры. Здесь можно играть с живыми крупье в режиме онлайн

- Столы. Тут представлено множество настольных и карточных игр

- Турниры. В данной категории казино проводит конкурсы и розыгрыши

Новички в мире гэмблинга легко разберутся с функционалом сайта казино за счет простой навигации, а профессионалам понравится широкий ассортимент игр, множество бонусов и регулярные розыгрыши и турниры.

Основные характеристики казино Вавада

| 👉Год основания казино | 2017 |

| 📃Лицензия | Кюрасао |

| 👈Официальный сайт | vavada.com |

| 🎲Количество игр | >4 000 |

| 🃏Категории игр | Слоты, баккара, блэкджек, рулетка, покер, видеопокер, live-казино и так далее |

| 🎮Провайдеры игрового софта | TrueLAB, Push Gaming, Pragmatic Play, Thunderkick, Yggdrasil, Push Gaming, Endorphina, NetEnt, Big Time Gaming, Play’n GO, Igrosoft, Quickspin, Amatic, Habanero, Booongo и другие |

| 🌍Поддерживаемые страны | Большая часть стран |

| 💡Поддерживаемые языки | Русский, английский и другие |

| 💰Поддерживаемые платежные системы | Электронные кошельки, банковские карты, криптовалюты |

| ⭐️Игровые платформы | ПК + мобильная версия |

| 📱Наличие приложения для смартфонов | Есть, для Android |

| ⚡Зеркало | Регулярно обновляется |

| 🔥Доступные бонусы | 10% кэшбек, 100% на депозит, 100 фриспинов |

| 💁Техподдержка | 24/7 через онлайн-чат, почту, телефон |

Игровые автоматы Vavada casino

Официальный сайт и зеркала Vavada casino доступен на нескольких языках, включая русский. Одним из основных регионов, на которые нацелена эта гэмлинг-платформа, является Россия, поэтому игроки из РФ могут свободно наслаждаться геймплеем. Россияне могут без проблем вносить депозиты и выводить выигрыши. Им доступны все игры, в том числе в демо-режиме. Жители других стран также могут наслаждаться всеми возможностями, предоставляемыми Вавада казино.

Официальный сайт Вавада казино имеет стильный и современный дизайн и простой и понятный интерфейс, как и его зеркала. На главной странице представлены самые популярные игровые автоматы, в числе которых как классические слоты, так и оригинальные новинки. Найти интересующий вас слот можно с помощью фильтров либо поиска.

Кроме слотов в онлайн-казино Вавада и на его зеркалах можно играть во множество других игр:

- рулетка;

- блэкджек;

- баккара;

- крэбс;

- кено;

- видеопокер;

- скрэтч-карты;

- бинго;

- быстрые лотереи.

Чтобы клиенты Vavada без труда могли найти интересующую их игру, в каталоге казино имеется удобная система фильтров. С их помощью можно сортировать слоты по производителю, популярности или дате добавления на сайт. Есть также строка поиска по названию.

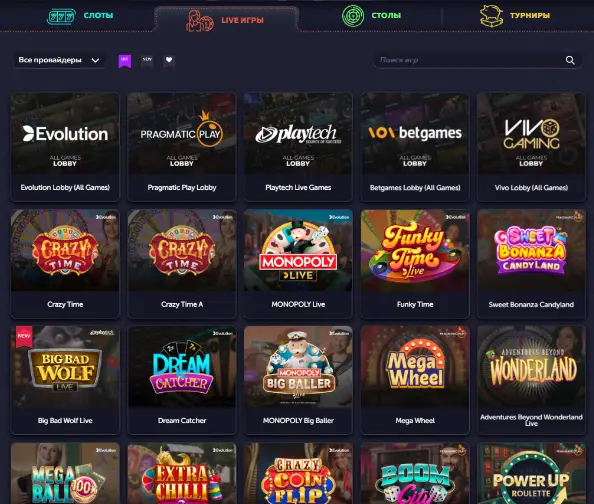

Live-казино с реальными дилерами

Лайв-игры на официальном сайте и официальном зеркале Вавада казино — относительно новый формат гэмблинга. Такие развлечения позволяют переживать опыт, максимально приближенный к реальным казино. Зарегистрированные клиенты могут принимать участие в онлайн-трансляциях с реальными крупье. Доступны такие игры, как блекджек, покер, баккара, рулетка и другие.

Участники live-игр следят за процессом в реальном времени и общаются с ведущими и другими игроками посредством чата. Ставки можно делать разные, что делает такие игры привлекательными для любых категорий игроков.

Трансляции игр проводятся круглосуточно, а в качестве дилеров работают сотрудники лучших физических казино со всего мира. Большая часть трансляций доступна на русском языке. Live-крупье делают все возможное для обеспечения пользователям качественного игрового процесса. Клиентов live-casino Vavada и его зеркал ждет премиум обслуживание и большой выбор игр, а также эксклюзивные предложения.

Провайдеры игр в казино Вавада

Игрокам казино предлагается широкий выбор слотов от известных и надежных поставщиков, среди которых:

- Pragmatic Play;

- Endorphina;

- Igrosoft;

- NetEnt;

- Quickspin

и многие другие. Полный список провайдеров игрового софта казино Vavada представлен на официальном сайте и зеркалах.

Все игровое ПО, представленное на самой площадке и зеркалах, лицензионное и качественное, что гарантирует безопасность и честность игрового процесса.

Регистрация на официальном сайте Вавада

Зарегистрировать аккаунт на официальном сайте Vavada casino или зеркале очень просто. После регистрации пользователи могут активировать бонусы, пополнять счет реальными деньгами и выводить выигрыши. Участниками турниров также могут стать только зарегистрированные игроки.

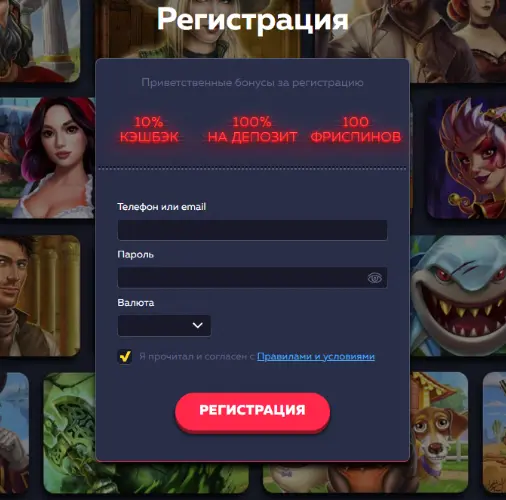

Регистрация через E-mail

Процесс регистрации выглядит следующим образом:

- Откройте официальный сайт или зеркало Vavada

- Вверху справа страницы найдите кнопку “Регистрация” и нажмите ее

- Заполните регистрационную форму, введя вашу электронную почту или номер телефона

- Придумайте безопасный пароль для вашего аккаунта

- Выберите подходящую валюту из предоставленного списка

- Ознакомьтесь с правилами и условиями и согласитесь с ними

На этом этапе подтверждение электронной почты или номера телефона не требуется. Это можно сделать позднее.

После регистрации вашему профилю будет присвоено имя “Player” и порядковый номер. Вы можете изменить имя по умолчанию на свой никнейм в личном кабинете. Также в профиле следует заполнить личную информацию, такую как имя, фамилию, адрес, дату рождения и пол.

Чтобы максимально обезопасить свой аккаунт, следует включить двухэтапную аутентификацию. Тогда для входа вам нужно будет вводить код из 6 цифр, который будет отправлен в приложение для аутентификации.

Как включить двухэтапную аутентификацию?

- Войдите в свою учетную запись

- Зайдите в личный кабинет

- Перейдите в раздел “Двухэтапная аутентификация”

- Введите действующий пароль и нажмите “Включить”

- Скачайте приложение для аутентификации, к примеру, Google Authenticator

- Отсканируйте QR-код на экране

- Введите секретный ключ

- Скопируйте код аутентификации.

После включения этой опции вы сможете входить в свой личный кабинет только после ввода подтверждающего кода из приложения. Это обеспечит максимальную защиту вашего аккаунта от взлома мошенниками и сохранит ваши средства на балансе.

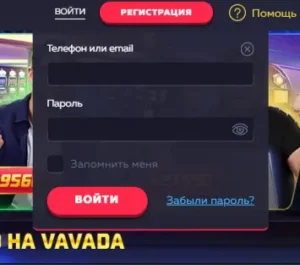

Vavada вход

Зарегистрированные пользователи Vavada casino и зеркал могут войти в свой аккаунт, введя email или номер телефона и пароль, указанные при регистрации. Для удобства клиентов на есть опция “Запомнить меня”, которая запоминает учетные данные для повторных авторизаций.

После первого входа в личный кабинет нужно заполнить личный кабинет недостающими данными. Также там можно поменять пароль. В разделе “Бонусы” собраны активные депозитные и бездепозитные бонусы, а также действующие промокоды.

После входа в личный кабинет можно увидеть свой текущий статус и сумму, которую необходимо внести на депозит для перехода на следующий уровень. В разделе “Сообщения” вы найдете письма, отправленные техподдержкой. Здесь же пользователи могут задать вопросы специалистам и прочесть ответы от администрации.

После входа на сайте или зеркале Vavada casino игроки получают возможность пополнить баланс на желаемую сумму или запросить вывод выигранных средств.

Верификация аккаунта

Сайт и зеркала казино Vavada позволяет выводить выигрыши без полной верификации личности. Для запроса вывода денег нужно просто подтвердить email и номер мобильного. Но в случае крупного выигрыша или при подозрениях в нарушении правил (например, при создании мультиаккаунта) техподдержка может потребовать проверку личности. Для этого обычно нужно предоставить фото или сканы документов, удостоверяющих личность.

Если клиент откажется от прохождения процедуры верификации, его аккаунт может быть заблокирован службой безопасности казино. Поэтому лучше всего пройти верификацию сразу после создания аккаунта. Как это сделать?

- Войдите в аккаунт

- Перейдите в личный профиль

- Заполните личные данные в разделе “Персональная информация”

- Предоставьте скан или фото паспорта в разделе “Верификация”

Фото и сканы документов должны быть высокого качества, и информация на них должна быть четко видна. После отправки документов дождитесь окончания проверки (обычно это занимает 2-3 часа). После прохождения верификации вы сможете быстро выводить любые суммы.

Сайт и зеркала Вавада казино соблюдает стандарты KYC (Know Your Customer) и AML (Anti-Money Laundering). Данные требования являются обязательными для лицензированных казино. KYC предоставляет информацию о клиенте, а AML помогает не допускать отмывания денег. Если в процессе подтверждения информации выявляются какие-либо несоответствия, специалисты поддержки могут запросить дополнительную документацию, например, квитанцию об оплате коммунальных услуг или выписку с банковского счета.

Игра на деньги в казино Вавада

Прежде чем регистрироваться на сайте или зеркале Vavada casino, убедитесь в том, что вы не страдаете лудоманией, то есть психологической зависимостью от азартных игр. При развитии лудомании пристрастие к азартным играм начинает вредить личной жизни и финансовому положению человека.

Пополнение счета Вавада

Минимальная сумма при внесении депозита — 50 рублей. Даже такой маленькой суммы достаточно для того чтобы крутить слоты и получать выигрыши. Таким образом, пользователи могут вступать в игру с меньшими финансовыми рисками и делать ставки даже при ограниченном бюджете. Игра на небольшие ставки может помочь оценить механику слотов и их отдачу прежде чем перейти к более крупным ставкам.

Администрация Vavada casino и его зеркал гарантирует надежную защиту личных данных в процессе осуществления финансовых транзакций. Это подтверждает стандарт безопасности денежных операций по банковским картам PCI-Compliant. Современные технологии позволяют предотвратить любые попытки мошенничества на сайте и зеркалах, связанные с кражей данных банковских карт.

Пополнение счета доступно только для зарегистрированных пользователей казино. Для пополнения баланса выполните следующие действия.

- Зарегистрируйтесь и/или авторизуйтесь в личном кабинете

- Нажмите кнопку “Пополнить” вверху страницы

- Выберите подходящую платежную систему

- Введите платежные реквизиты

- Выберите нужную валюту

- Укажите желаемую сумму депозита (минимальная сумма различается в зависимости от выбранного платежного метода)

- Подтвердите транзакцию

Деньги будут зачислены на счет очень быстро. Для внесения депозита доступны разные валюты: российские и белорусские рубли, евро, доллары и другие.

Вывод денег из Вавада казино

Вывести выигрыши с сайта или зеркала Вавада можно в любое удобное время. Даже игроки, не прошедшие верификацию, могут подать запрос на вывод денег. Как это сделать?

- Войдите в личный кабинет

- Перейдите в раздел “Запросить вывод”

- Выберите подходящий способ

- Укажите платежные данные

- Впишите сумму для вывода с учетом действующих лимитов

- Отправьте заявку на вывод средств

При выводе выигрышей можно использовать только ту платежной системы, которая была применена для внесения депозита. Обработка запроса занимает от 2-3 часов до суток.

Бонус за регистрацию в Вавада

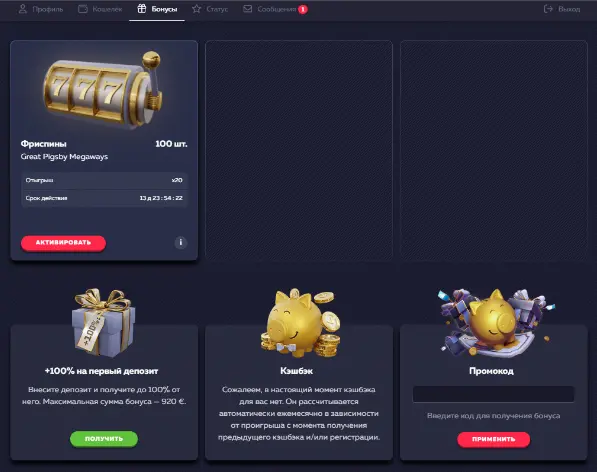

На сайте или зеркале казино Вавада награды предоставляются только зарегистрированным пользователям. Бонусная система включает в себя бездепозитные вознаграждения, рабочие промокоды, кэшбек и многое другое. К примеру, для новых игроков предусмотрены приветственные подарки, не требующие пополнения депозита.

Бездепозитный подарок можно активировать сразу после создания личного кабинета, в том числе на зеркале. Для просмотра доступных наград нужно перейти в соответствующий раздел личного кабинета. Там представлены все доступные предложения, которые можно активировать, а также ознакомиться со всеми деталями и условиями.

Vavada Кэшбэк

Вернуть часть проигранных позволяет кэшбэк. Вавада предоставляет кэшбэк в размере до 10%, который начисляется ежемесячно.

Рассчитывается он следующим образом: от суммы всех ставок и выигрышей отнимается сумма проигрышей. Если выплата превышает сумму ставок, то кэшбэк не начисляется. Воспользоваться кешбэком можно исключительно 1го числа каждого месяца.

Кэшбэк можно в любой момент активировать или отказаться от него в личном кабинете. Неиспользованный кешбэк не имеет срока действия.

Бездепозитный бонус за регистрацию

Первые подарки от казино Вавада пользователи могут получать сразу же после регистрации. В рамках приветственной программы можно получить 100% дополнительно к первому депозиту. Максимальная сумма ограничивается 1 000$. Для его активации нужно внести на счет минимум 50 RUB.

Бонус начисляется на отдельный счет с условием вейджера x35 и хранится на другом балансе. После активации бонуса для ставок используются деньги с главного счета. Только при нехватке денег на главном счету средства начнут списываться с бонусного.

Выигрыши, полученные с использованием приветственного подарка, начисляются на бонусный счет. Вывод этих денег становится доступным только после отыгрыша. После этого сумма будет перечислена на основной счет, и ее можно будет вывести.

Неактивированные подарки не ограничивают вывод средств с основного счета. Если клиент подаст запрос на вывод денег, активные бонусы без отыгрыша аннулируются. Максимальная сумма вывода не должна превышать х10 от суммы подарка.

Вавада мобильная версия

Сайт и зеркала казино Вавада адаптированы под мобильные устройства — смартфоны и планшеты. Интерфейс мобильной версии полностью совпадает с основным сайтом и зеркалами, поэтому пользователи легко ориентируются по разделам и категориям.

Мобильное казино адаптировано под небольшие экраны и меньшие технические возможности. В мобильной версии нет зависаний слотов, а картинка грузится быстро и без искажений.

Элементы дизайна самостоятельно подстраиваются под параметры экрана. Процесс игры протекает в горизонтальной ориентации дисплея при высоком качестве графики и звука.

Мобильная версия сайта и зеркал идентична основной и предоставляет доступ к полному набору функций и опций. Игроки имеют доступ ко всем слотам, подаркам и финансовым операциям. Кроме того, в мобильной версии казино Вавада можно выполнять следующие действия:

- регистрироваться или осуществлять вход;

- настраивать личный кабинет;

- играть на реальные деньги и в демо-режиме;

- участвовать в играх с live-дилерами;

- проводить денежные операции;

- обращаться в техподдержку.

Вавада скачать

Кроме мобильной версии сайта и зеркал Вавада предлагает пользователям приложение для смартфонов. Почему стоит обратить внимание на приложение? Оно предоставляет неограниченный доступ к полному функционалу казино. Даже при блокировке основного сайта пользователи могут заходить в казино без необходимости в поиске зеркала

Интерфейс и дизайн мобильного приложения удобны и продуманы. Игровые автоматы работают быстро и без проблем. Периодически разработчики выпускают обновления приложения, за которыми надо следить, а также улучшают дизайн и оптимизируют программу.

Каталог игровых автоматов в приложении постоянно пополняется новыми наименованиями.

Мобильное приложение казино Вавада можно скачать абсолютно бесплатно. В нем нет рекламы, которая может отвлекать от игрового процесса. После установки пользователи, которые до этого зарегистрировались на ПК-версии сайта или зеркале, могут войти в свой аккаунт без повторной регистрации. После первой авторизации информация о пользователе сохраняется и вводится при последующем входе автоматически. Приложение имеет высокий уровень защиты личной информации.

Важное преимущество пользования приложением онлайн-казино — его мобильность. Игроки получают возможность крутить любимые слоты независимо от местоположения. Для игры потребуется только смартфон и доступ к сети.

Безопасность и защита игры

Официальный сайт и зеркала Вавада гарантируют честность игрового процесса и результатов ставок. Весь предлагаемый софт на платформе качественный и сертифицированный, что подтверждает наличие лицензии.

Проверить актуальность лицензии можно, кликнув на логотип игорной комиссии, расположенный в левом нижнем углу главной страницы. Откроется электронная версия лицензии с указанием наименования компании и ее контактных данных. Также там будет номер документа и его текущий статус.

Казино Vavada имеет лицензию от Antillephone N.V. — одной из четырех мастер-лицензий комиссии по азартным играм Curacao. Данный регулятор внимательно следит за тем, чтобы казино честно выплачивало выигрыши клиентам и поддерживало высокий уровень сервиса. Независимые аудиторы регулярно проверяют деятельность казино.

Безопасность денежных операций в казино Вавада и его зеркалах обеспечивается верификацией личных данных. Эта процедура обычно занимает 2-3 рабочих дня. От игрока требуется предоставить фото или сканы документов, подтверждающих личность.

Служба безопасности казино Вавада может запросить проверку личности игрока в любой момент. При такой необходимости пользователь получает уведомление по электронной почте или мобильному телефону вместе с названиями документов, которые нужно предоставить.

Верификацию личности могут запросить при возникновении подозрений в мошенничестве или при попытке вывода большого выигрыша с баланса счета.

Преимущества онлайн казино Vavada

Казино Вавада заработало свою популярность не просто так. У этой платформы и ее зеркал много неоспоримых преимуществ.

- Широкий выбор азартных развлечений. В казино представлены более 4 000 игровых автоматов, а также всевозможные варианты рулетки, баккары, блэкджека и так далее. Каждый любитель гэмблинга, от новичка до профессионала, найдет в Вавада что-нибудь на свой вкус

- Высокая отдача слотов. Средний процент возврата в онлайн-казино Вавада и его зеркалах равен 95,5%. Это гарантирует множество возможностей для выигрыша. Некоторые игровые автоматы имеют еще большие показатели возврата, например, 98% или даже 99%

- Щедрые подарки и награды. Казино чуть ли не каждый день радует клиентов разными сюрпризами: фриспинами, бездепозитными наградами и так далее. Не забывайте регулярно заходить на официальный сайт или зеркало, чтобы ничего не пропустить

- Мобильная версия и приложение. Наличие мобильной версии сайта и зеркал и приложения для смартфонов позволяет крутить слоты в любом месте и в любое время

- Большой выбор live-дилеров. Казино Вавада предлагает множество столов с лайв-дилерами, чтобы пользователи могли максимально погрузиться в мир азарта и адреналина. Все трансляции проводятся профессиональными крупье из известных игорных заведений Европы

Отзывы Вавада

Игорь

В целом все круто! Траблы были только один раз с выводом денег. Техподдержка тогда удивила, довольно быстро решила вопрос. Очень нравится выбор игр на ваваде, а еще что постоянно подарочки дают)

Александр

Нравится вавада, удобный сайт, много разных игр. Довольно давно тут играю, пока все отлично.

Екатерина

Больше всего радует большой выбор лайв-игр. Ну и приятрные подарочки нравятся. Один раз столкнулась с задержкой выплаты, что немного испортило впечатление. А так никаких проблем больше не заметила

Дмитрий

Часто играю на этом сайте. В целом всё нравится. Подарки часто дают, постоянно добавляют новые игры. Пробовал много онлайн казино, но это пока что мое любимое.

Артем

Классное казино! Все честно и прозрачно, деньги выплачивают без проблем. Техподдержка быстро решает вопросы. Наконец нашел сайт, где можно крутить слоты и ни о чем не париться)